Ein Steuerpflichtiger wehrte sich erfolglos gegen eine krasse Verletzung des rechtlichen Gehörs (Nichtzulassung eines Parteigutachtens als Beweismittel) und gegen den Umstand, dass sich die Gerichte mit einer Fallakte überhaupt nicht befasst haben. Das Bundesgericht hat in einem aktuellen Entscheid (BGE 9C_104/2023) einmal mehr den Standpunkt des Steueramt vollumfänglich geschützt. Erneut hält das Bundesgericht seine schützende Hand über die ASU; mehr noch, es befasst sich gar nicht erst mit den EMRK-Rügen des Steuerpflichtigen zur offenkundig fehlenden Unabhängigkeit dieser strafrechtlich tätigen Abteilung. …und besonders bemerkenswert, das Bundesgericht offenbart eine lückenhafte Aktenkenntnis des Falles.

Wenn es um die ASU geht (Abteilung Strafsachen und Untersuchung, eine Unterabteilung der ESTV), mag das Bundesgericht keine Kritik anhören und sich auch nicht mit Rügen dazu befassen. Das Bundesgericht hat in einem Urteil mit Dreibesetzung im Januar 2024 ein bemerkenswertes Urteil erlassen, das in seiner Tragweite nicht zu unterschätzen ist. Das Urteil steht in einer Reihe von fragwürdigen Entscheiden und als interessierter Zuschauer stellt man nur noch fest, dass Steuerjustiz gar nicht mehr stattfindet.

Die Rechtsmittel der Steuerpflichtigen werden mit coolen, weil ausgesprochen knappen Begründungen einfach abgeschmettert. Für das Urteil 9C_104/2023 verantwortlich waren Präsident Bundesrichter Francesco Parrino (SP), Bundesrichterin Margit Moser-Szeless (SVP) und Karin Scherrer Reber (SP). Gerichtsschreiberin war in diesem Fall Lilian Nünlist.

Nachdem der Steuerpflichtige für die Steuerperiode 2012 ein Einkommen von CHF 0.00 deklariert hatte, veranlagte das Kant. Steueramt Zürich im Jahr 2019 (!) ein steuerbares Einkommen von CHF 296’992.00. Der erstaunliche Unterschied zwischen deklariertem und veranlagtem Einkommen hat seine Ursache in einer ASU-Untersuchung nach Art. 190ff DBG. Solche Untersuchungen kommen zum Zug, wenn der Verdacht einer schweren Steuerhinterziehung im Raum steht.

Die ASU – Abteilung für Strafsachen und Untersuchung

Inside Justiz hat schon mehrfach über die im geheimen operierende, öffentlichkeitsscheue ASU berichtet. Sie wird deren Tun und Machen auch in Zukunft beobachten und kritisch kommentieren. Die ASU ist das schärfste Schwert der Vorsteherin des Eidg. Finanzdepartement und kann in Verletzung der Gewaltentrennung direkt durch das Exekutivorgan in Bewegung gesetzt werden. Mit dem Einsatz der ASU ist das Verfahren in vielfältiger Weise zum Nachteil des Steuerpflichtigen vorgespurt. Die ASU kann in der Regel frühmorgens Hausdurchsuchungen durchführen, Vermögenswerte beschlagnahmen und wirtschaftliche Existenzen vernichten.

Häufig folgt auf die ASU-Untersuchung eine Kaskade von Rechtsverfahren mit teilweise ruinös anmutenden Sanktionen (Nachsteuerverfahren, Steuerstrafverfahren, Verrechnungssteuerverfahren Betrugsverfahren usw.). Fälle wie jene von Urs E. Schwarzenbach oder Remo Stoffel geben davon eindrücklich Zeugnis ab. Dass die ASU als integrierte Behörde der ESTV kaum unabhängig ist und somit gegen Art. 6 Ziff. 1 EMRK verstösst, stört bis heute keine einzige, Schweizer Gerichtsinstanz.

So ist es auch im vorliegenden Fall, wo das Bundesgericht die EMRK-Rügen des Steuerpflichtigen in E.5.3 in wenigen Sätzen cool abschmettert: «Dass der Verweis des Beschwerdeführers auf die Verletzung von Art. 6 Ziff. 1 EMRK an der Sache vorbeigeht, hat bereits die Vorinstanz implizit aufgezeigt.»

Im Kern der Argumentation des Bundesgerichts geht es darin um den Umstand, dass die EMRK für Verwaltungsverfahren wie die Steuerveranlagung nicht zur Anwendung gelangt. Das ist für sich betrachtet soweit hinzunehmen. Rechtstaatlich problematisch wird es aber, wenn die Veranlagungsbehörde allein auf die ASU-Befunde als rechtserheblichen Sachverhalt abstellen.

Dazu hält das Bundesgericht in BGE 9C_681/2023 in E.4 fest: «Selbst im Geltungsbereich von Art. 6 Ziff. 1 EMRK könnten nicht unabhängige Verwaltungsbehörden wie die ASU bzw. die ESTV strafrechtliche Untersuchungen vornehmen und Strafen aussprechen, sofern diese Strafen von einem Gericht mit voller Überprüfungsbefugnis überprüft werden.»

Mag sein, nun ist es aber so, dass kaum je ein Gericht seine Überprüfungsbefugnis auch nur im Ansatz wahrnimmt. In der Gerichtspraxis nehmen die Gerichte die ASU-Feststellungen als einzige Wahrheit wahr. Wo liegt hier die Qualität der «Überprüfung»?

Art. 142 Abs. 4 DBG oder der rechtliche Gehörsanspruch als Papiertiger

Der Steuerpflichtige hat gemäss Sachverhalt erstmals vor Verwaltungsgericht des Kantons Zürich ein Parteigutachten als Beweismittel vorgelegt.

Das Verwaltungsgericht sieht darin ein Verstoss gegen das Novenverbot, obschon Art. 142 Abs. 4 DBG ausdrücklich festhält: «Im Beschwerdeverfahren hat die Steuerrekurskommission die gleichen Befugnisse wie die Veranlagungsbehörde im Veranlagungsverfahren.»

Das Bundesgericht schützt die Vorinstanz und mag es einfach nicht, wenn die Rechtssuchenden nicht schon vor erster Instanz alle denkbaren Beweise auf den Tisch legen. Dabei blendet das Bundesgericht die naheliegende Tatsache aus, dass häufig erst Entscheide unterer Instanzen die Notwendigkeit einer fundierteren Beweisführung notwendig machen. Welcher normale Steuerpflichtiger lässt bereits vor Veranlagungsbehörde ein aufwändiges Parteigutachten erstellen? Ohnehin frägt sich, weshalb ein Verwaltungsgericht mit voller Kognitionsbefugnis nicht offen sein soll für erst im Verlaufe des Verfahrens eingereichten Beweismittel.

Das Bundesgericht kümmert das alles nicht und führt in E. 5.1 forsch aus: «Soweit der Beschwerdeführer vorbringt, erst der Entscheid des Steuerrekursgerichts sei der Auslöser für die Beibringung des Parteigutachtens vom 29. November 2021 vor der Vorinstanz gewesen, nachdem sein Vertrauen darauf, dass das Steuerrekursgericht sich „fundiert“ mit seinen (EMRK-) Rügen auseinandersetze, enttäuscht worden sei, kann ihm nicht gefolgt werden. Gemäss Feststellung der Vorinstanz war der Gegenstand, zu dessen Beweis das Gutachten in Auftrag gegeben wurde, schon seit Beginn der Auseinandersetzung um die Veranlagung respektive Einschätzung des Beschwerdeführers umstritten.

Daran ändert nichts, dass der Beschwerdegegner die Veranlagung respektive Einschätzung erst 2019 vorgenommen hat. Das Gutachten diente somit – entgegen der Ansicht des Beschwerdeführers – nicht der Stützung von Rechtsverletzungen, die ihrer Natur nach neuer tatsächlicher Vorbringen oder Beweismittel bedürfen. Der Verweis auf die Verletzung der Gehörsrechte durch den Beschwerdegegner und das Steuerrekursgericht zielt ins Leere: Insbesondere mit Blick darauf, dass der Beschwerdeführer seine Gehörsrechte bereits anlässlich des Verwaltungsverfahrens verletzt sah, hätte er alles daran setzen müssen, seinen Standpunkt vor dem Steuerrekursgericht mit allen ihm offen stehenden Beweismitteln zu bekräftigen. Auch ein allfälliges Vertrauen in die Behandlung seiner Anliegen durch das Steuerrekursgericht entbindet ihn nicht davon, Beweismittel rechtzeitig beizubringen. BGE 131 II 548 ist entgegen der Ansicht des Beschwerdeführers schliesslich sehr wohl massgebend, soweit er das Novenverbot auf Stufe der Vorinstanz betrifft. «

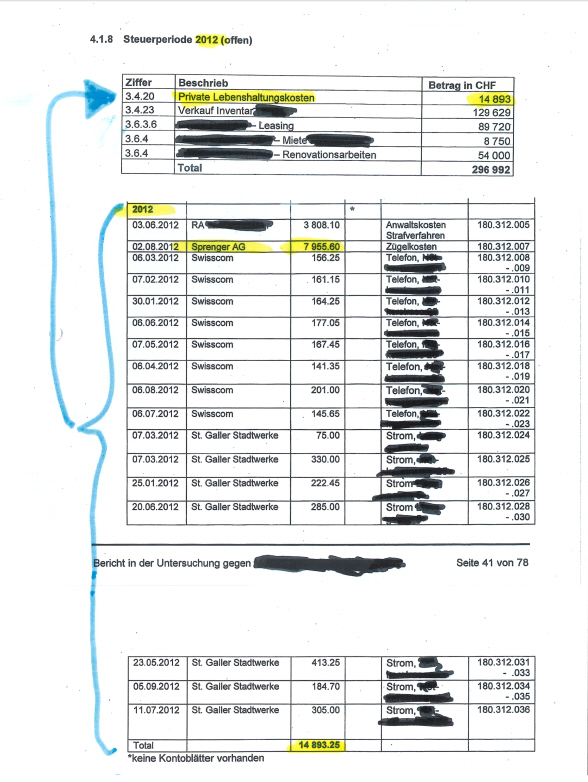

CHF 7’955.60 lösen sich in Luft auf….oder nicht

Der Steuerpflichtige rügt eine Verletzung des rechtlichen Gehörsanspruchs (Art. 29 Abs. 2 BV), weil keine der kantonalen Vorinstanzen sich mit einer umstrittenen Aufwandrechnung auseinandergesetzt hat. Das Bundesgericht führt in E.5.2 dazu kurz und knapp aus:

Gemäss vorinstanzlicher Feststellung stand eine Aufrechnung einer Rechnung der B.________ AG über Fr. 7’955.60 im Verfahren vor Steuerrekursgericht in der zu beurteilenden Steuerperiode (2012) nicht zur Diskussion. Diese Feststellung ist entgegen der Ansicht des Beschwerdeführers korrekt. So ist dem Bericht der Abteilung Strafsachen und Untersuchungen (ASU) der Eidgenössischen Steuerverwaltung (ESTV) vom 21. August 2017 zu entnehmen, dass die besagte Rechnung im Ergebnis keinen Eingang in die Aufrechnung des Einkommens für das Jahr 2012 gefunden hat (ASU-Bericht S. 64). (…Auslassung..) Auf Weiterungen durfte die Vorinstanz (wie auch bereits das Steuerrekursgericht) damit verzichten. Die Gehörsrechte des Beschwerdeführers wurden auch in diesem Zusammenhang gewahrt.

Wirklich? Inside Justiz liegt der ASU-Bericht vom 21. August 2017 vor. Ein einfacher Abgleich der Datenlage bringt Erstaunliches hervor. Auf Seite 64 des ASU-Berichts werden zur Steuerperiode 2012 mit Verweis auf Ziffer 3.4.20 Private Lebenshaltungskosten von CHF 14’893.00 bezeichnet. Diese sind Bestandteil der eingangs erwähnten Veranlagung über CHF 296’992.00.

In Ziffer 3.4.20 des ASU-Berichts finden sich die Details zum Betrag von CHF 14’893.00. Der Leser kann unschwer feststellen, dass die fraglichen CHF 7’955.60 aufgeführt sind und Bestandteil der Totalsumme von CHF 14’893.00 sind. (Siehe Faksimile am Ende des Artikels). Die Aussage des Bundesgerichts, wonach der Vorgang über CHF 7’955.60 keinen Eingang in die Veranlagung 2012 gefunden hat, erweist sich somit als offenkundig falsch. Bemerkenswert ist damit, dass das Bundesgericht die Fallakten nicht kennt oder diese nicht sorgfältig geprüft hat.

Revision gegen das Urteil?

Man könnte jetzt vortragen, dass der Steuerpflichtige gegen das Urteil des Bundesgericht in Revision (Art. 121 ff BGG) gehen kann und den offenkundigen Fehler rügen kann. Diesem Rechtsbefehl ist aber absehbar kein Erfolg beschieden, weil das Bundesgericht in derartigen Rügen eine nicht zu hörende Urteilskritik an ihrer Urteilspraxis sieht (so beispielsweise BGE 2F_15/2022 E. 2.2.1). Entgegen der Annahme des Bundesgerichts bleibt die fragliche Rechnung über CHF 7’955.60 in der Veranlagung und wird besteuert, obschon sie keine der Gerichtsinstanzen jemals mit den materiellen Rügen und Argumenten des Steuerpflichtigen beschäftigt haben.

Es geht hier übrigens nicht um den im Vergleich zur Gesamtsumme von CHF 296’992.00 vernachlässigbaren Betragshöhe von CHF 7’955.60. Rechtstaatlich höchst bedenklich ist aber, dass hier das rechtliche Gehör des Beschwerdeführers in grober Weise krude missachtet wurde und die Aktenkenntnis des Bundesgerichts im betreffenden Fall gar nicht gegeben war. Dennoch konnte das Bundesgericht die Beschwerde abweisen und der Fiskus kommt so quasi kampflos zu Steuersubstrat.

Ein gerechtes Verfahren, das fair trial genügt, sieht jedenfalls anders aus.

12 Jahre Dauer

Das Veranlagungsverfahren 2012 hat insgesamt schlappe 12 Jahre gedauert und hat einige Gerichte und Richter und Richterinnen beschäftigt. Der vor Bundesgericht unterlegene Steuerpflichtige hat mutmasslich einen enormen Zeitaufwand für die Rechtsmittel führen müssen und hat erhebliche Gerichtskosten erlitten. Die beiden kantonalen Gerichtsinstanzen aus Zürich dürften jeweils CHF 5’000.00 in Rechnung gestellt haben. Die Zürcher Verwaltungsrichter sind generell teurer als jene anderer Kantone – ob sie auch besser sind, ist eine andere Frage. Dazu wird Inside Justiz später berichten.

Das Bundesgericht fakturiert seine «Leistung» mit CHF 3’000.00. Hinzu kommt ein im Endeffekt nicht beachtetes und damit nutzloses Parteigutachten im Wert von CHF 6’500.00 sowie Parteikosten für die Rechtewahrung des Steuerpflichtgen von CHF 20’000 (je Instanz CHF 10’000). Der mühselige und endlich verlorene Kampf durch alle Instanzen hindurch dürfte den Steuerpflichtigen aus dem Kanton Zürich somit rund CHF 40’000 gekostet haben.

Es zeigt sich einmal mehr, dass Steuerpflichtige im Kampf um Gerechtigkeit und eine faire Verfahrensführung häufig das Nachsehen haben. Besonders stossend am vorliegenden Fall ist die krasse Verletzung des rechtlichen Gehörsanspruchs, indem das Bundesgericht die Fallakten offensichtlich nicht kannte und damit falsche Urteilsschlüsse gezogen hat.

Die unkritische Haltung des Bundesgerichts zur ASU belegt zudem, dass sich der Rechtssuchende Rügen gegen die ASU schenken kann. Er hat keine Aussicht auf eine objektive Behandlung seiner Rügen. Oder anders ausgedrückt, Justiz findet nicht mehr statt.

Hinzu kommen die regelmässig enormen finanziellen Auswirkungen im Einzelfall sowie die erklecklichen Verzugszinsen, die bei zehnjährigen Fällen wie vorliegend schnell hohe Beträge generieren. Das sind im Ergebnis bedenkliche Entwicklungen an der Steuerfront und sorgen kaum für Verständnis bei den Betroffenen.

Infos zu den beteiligten Richterinnen und Richter

Oft mit Nebengeräusche

Das Bundesgericht erwähnt die urteilenden Richter und die Gerichtsschreiber stets nur mit Familiennamen. Inside Justiz ist der Ansicht, dass die Richter und die Gerichtsschreiber mit voller Namensbezeichnung kenntlich zu machen sind. Während die hauptamtlich tätigen Richter auf der Homepage des Bundesgerichts mit einem kursorischen Lebenslauf präsentiert werden, findet man zu den nebenamtlichen Bundesrichter und vor allem zu den Gerichtsschreiber nur die Namen, aber keinerlei Hintergrundinformationen. Dabei sind es vor allem die Gerichtsschreiber, die in vielfacher Weise die Urteilsredaktion in entscheidender Weise beeinflussen und die Urteile prägen. Steuerrechtsfälle haben es vor Bundesgericht traditionell schwer, wenn die beschwerdeführende Partei die Steuerpflichtigen sind. Nur eine verschwindend geringe Anzahl Beschwerde werden gutgeheissen, wobei viele Rechtsuchende bereits an den strengen Formvorschriften des Bundesgerichts scheitern. Solche Fälle werden durch den Gerichtspräsidenten zusammen mit einem Gerichtsschreiber/Gerichtsschreiberin mit Nichteintreten erledigt. Ist dagegen ein Kantonales Steueramt oder die ESTV Beschwerdeführerin, so fällt die wohlwollende Haltung des Bundesgericht auf. Die Erfolgsquote von Beschwerden mit einer Steuerbehörde als Beschwerdeführerin ist signifikant höher. Inside Justiz wird die Steuerrechtsfälle statistisch auswerten und in einem speziellen Artikel behandeln.

Francesco Parrino (SP)

2013 wurde Francesco Parrino, Jahrgang 1967, als SP-Kandidat gewählt. Er war zuvor Präsident der Sozialversicherungs- und Gesundheitskammer des Bundesverwaltungsgerichts. Er setzte sich in einer Kampfwahl gegen den FDP-Kandidaten Luca Grisanti durch.

Margit Moser-Szeless (SVP)

Geboren am 31. Oktober 1971. Stammt aus Collonge-Bellerive (GE) und Luzern. Studium der Rechtswissenschaften in Genf. 1993 Lizenziat in Rechtswissenschaften. 1993-1995 Anwaltspraktikantin in Genf. 1996 Erhalt des Genfer Anwaltspatents. 1998 Abschluss in Rechtswissenschaften. 1998-2001 Juristin im Bundesamt für Justiz in Bern. Ab 2001 Gerichtsschreiberin am Schweizerischen Bundesgericht. 2012 C.A.S. in Magistratur. Am 10. Dezember 2014 zur Bundesrichterin gewählt. SVP.

Karin Scherrer Reber (FDP)

Geboren am 22. September 1970. Bürgerin von Zwingen/BL, Solothurn und Madiswil/BE. Studium der Rechtswissenschaften an der Universität Basel. 1998 Patentierung als Rechtsanwältin und Notarin des Kantons Solothurn. 1996 – 2002 Juristin im Rechtsdienst des Bau- und Justizdepartements Solothurn. 2004 Doktorat. 2007 – 2012 Ersatzrichterin an der Strafkammer und am Verwaltungsgericht des Solothurner Obergerichts. 2002 – 2012 Gerichtsschreiberin an der I. öffentlich-rechtlichen Abteilung des Bundesgerichts. Seit 2012 Oberrichterin des Kantons Solothurn. Seit 2015 Präsidentin des Verwaltungsgerichts und seit 2019 Mitglied der Gerichtsverwaltungskommission. Wahl zur ordentlichen Bundesrichterin am 28. September 2022. FDP.

Lilian Nünlist – Gerichtsschreiberin

lic.iur., Gerichtsschreiberin am Bundesgericht, Lausanne