Seltsames Bundesgericht: Verzugszinsen, wenn man noch gar nicht existiert?

Das Bundesgericht verpflichtet im Urteil 2C_933/2021 ein Unternehmen Verzugszinsen zu bezahlen, welche auf Steuerforderungen gründen, die vor der Gründung der Gesellschaft entstanden sind.

St. Galler Anwalt scheitert am Steuerrecht und am Gestaltungsfreiraum

Ein St. Galler Anwalt wollte eine effektiv erbrachte Leistung über seine Aktiengesellschaft abrechnen und mit diesen versteuerten Einnahmen eine bestehende Schuld der Gesellschaft tilgen. Er...

Bundesgericht: „ungeschickte Äusserungen“ oder „Lüge“ in zwei Steuerverfahren?

instan Das Steuerrecht ist getragen vom Prinzip der Mitwirkungs- und Kooperationsmaxime. Steuerpflichtiger und Steuerkommissär sollen nach Art. 123 Abs. 1 DBG gemeinsam die für eine vollständige und richtige Besteuerung massgebenden tatsächlichen und rechtlichen...

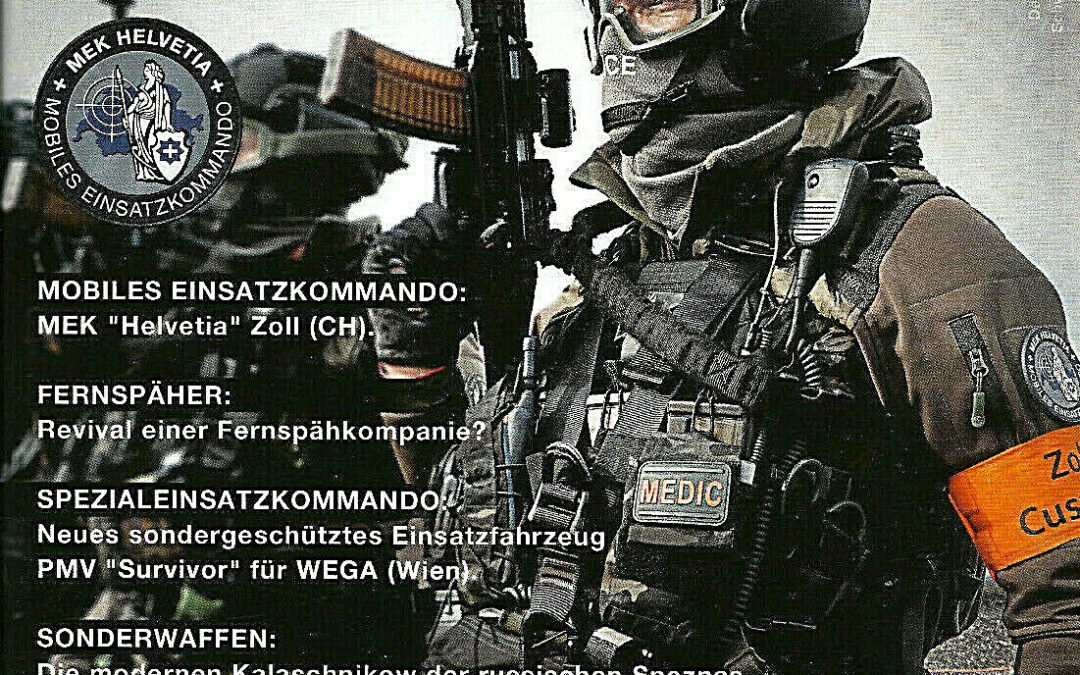

Wenn die ASU oder MEK frühmorgens klingelt

Die ASU ist eine Spezialabteilung der Eidgenössischen Steuerverwal-tung. In Steuerstrafsachen kommt sie zum Einsatz und darf Zwangs-mittel wie Hausdurchsuchung und Beschlagnahme durchführen. Da-bei wird billigend in Kauf genommen, dass die Vereinbarkeit mit der Europäischen Menschenrechtskonvention EMRK kaum gegeben ist. Ein Steuerpflichtiger, der in die Fänge der ASU gerät, sollte anneh-men können, dass sein Verfahren objektiv sowie sachlich angemes-sen geführt wird. Tatsächlich ist das Verfahren aber längst zu seinem Nachteil vorgespurt. Und wehe, die MEK Helvetia kommt zum Ein-satz. Zwei Einsatztruppen der offiziellen Schweiz in der Kritik.

Warum wird die «Steuerkampftruppe» ASU immer wieder vom Bundesgericht geschützt?

Das Bundesgericht mag sich nicht mit Kritik an ihrer Rechtsprechung und offenkundig nicht rechtskonformer Eröffnung von ASU-Berichten herumschlagen. Die beleidigten Juristen in diesem Verfahren: Bundesrichterin Aubry Girardin, Präsidentin (Grüne Partei), Bundesrichterin Julia Hänni (Die Mitte), Bundesrichter Michael Beusch (SP), Gerichtsschreiber Andreas Matter.

Bundesgericht: Abzug BVG-Einkauf verweigert

Zur Steueroptimierung darf jede berufstätige Person Einkäufe in die Säule 2 und 3a vornehmen. Die Einkäufe werden vollumfänglich (bei der Säule 3a ist der Betrag beschränkt) vom steuerbaren Einkommen zum Abzug zugelassen. Nun hat das Bundesgericht in einem Urteil...